La GDO italiana tra saturazione e nuovi protagonisti, con un giro d’affari in aumento ma margini in riduzione. E il tema dell’e-commerce, o più in generale della convergenza tra off e on line, quale priorità per i vari player. Questi i trend, relativi al periodo 2013 al 2017, analizzati nell’indagine sulla Grande Distribuzione Organizzata pubblicata da R&S Mediobanca, presentata in occasione del primo GDO Annual Talk.

L’evento si è tenuto questa mattina presso la sede di Mediobanca e ha visto protagonisti Gabriele Barbaresco, direttore Area Studi Mediobanca, Patrizio Podini, presidente MD, Giorgio Santambrogio, presidente ADM e amministratore delegato Végé, Maniele Tasca, direttore generale Selex, Enzo Risso, direttore scientifico SWG, Massimo Bongiovanni, vicepresidente vicario Ancc-Coop e presidente Eurocoop, Nabil de Marco, Eu director, Prime Now Marketplace Amazon, Mario Gasbarrino, amministratore delegato Unes e Francesco Pugliese, amministratore delegato Conad.

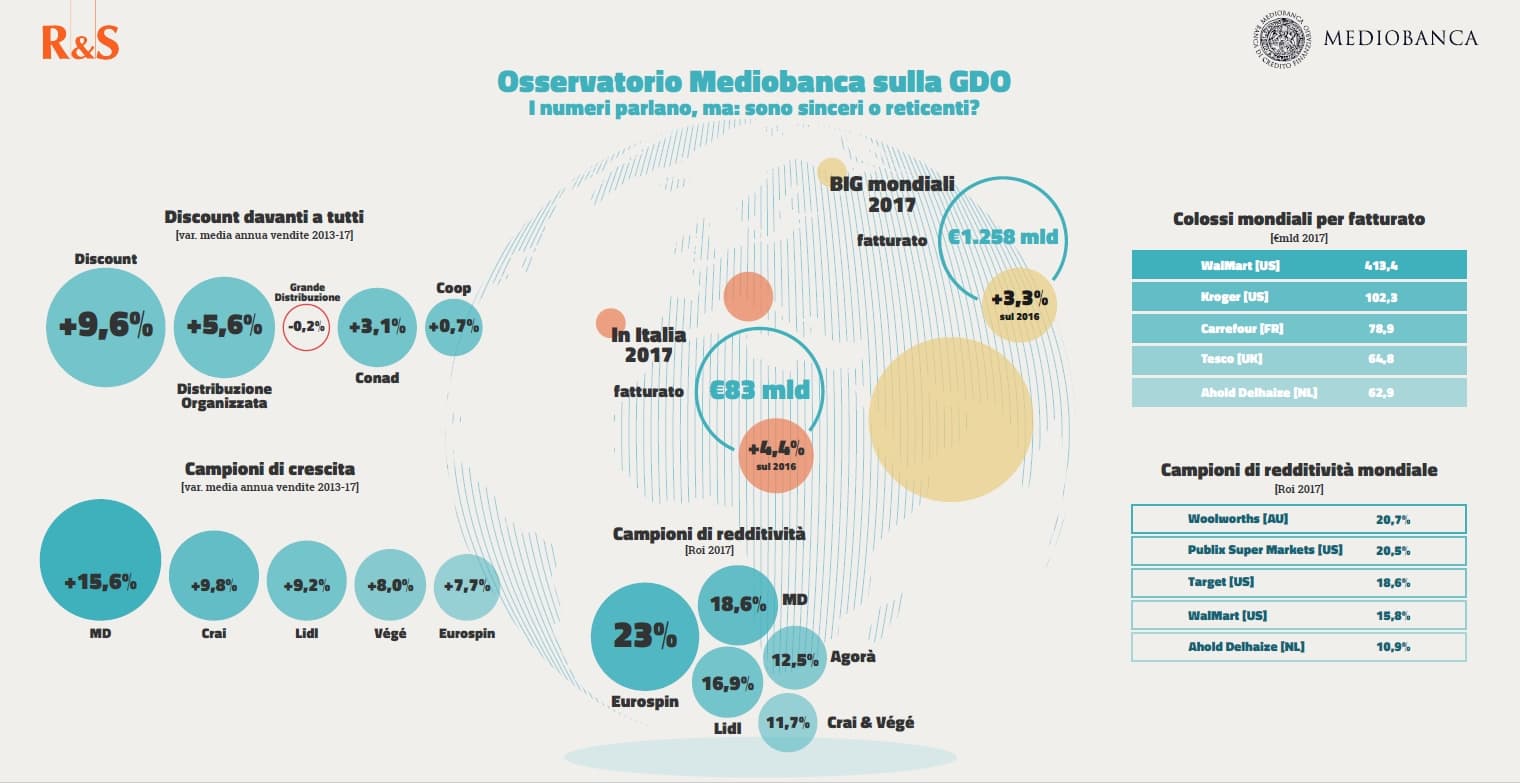

Guardando al 2017, il fatturato aggregato dei maggiori operatori della GDO italiana, che rappresentano il 97% del mercato della GDO alimentare nazionale, ha toccato, al netto dell’Iva, quota 83 miliardi di euro (+4,4% rispetto all’anno precedente). Ma se la crescita commerciale registrata è la più consistente dal 2014, il margine operativo netto risulta in calo del 5,5% e il risultato corrente del 5,9%.

I numeri restituiscono, dunque, uno scenario in cui alla costante crescita delle vendite non corrisponde quella dei margini industriali; segno di un mercato sempre più consolidato e che mostra le prime avvisaglie di saturazione. Grazie al contributo delle poste non ricorrenti sono cresciuti del 7,2% sia il risultato ante imposte che quello netto. Ciò spiega perché la redditività del capitale (Roi) dell’industria della GDO ha chiuso il 2017 al 4,8%, in calo dal 5,2% del 2016, mentre la redditività netta (Roe) si attesta al 5,3%, in crescita dal 4,9% del 2016. I maggiori operatori della GDO hanno così ottenuto il record di utili dal 2013 pari a 1.095 milioni di euro nel 2017.

Chi sale e chi scende

L’analisi dei dati per comparto mette in luce dinamiche differenti. Le catene di discount hanno chiuso il quinquennio con la maggiore crescita media annua delle vendite (+9,6% dal 2013 al 2017 e +9,7% solo nel 2017). Anche la Distribuzione Organizzata, che comprende forme consortili e di unione volontaria, è stata molto dinamica (+5,6% medio annuo dal 2013 e +6,1% nel 2017). Bene la Lega delle Cooperative (Legacoop), che annovera i due maggiori operatori del settore: Conad, che ha realizzato dal 2013 una crescita media annua del 3,1% e del 5,3% nel 2017, e le Coop, che hanno segnato un progresso medio del giro d’affari del +0,7% nel periodo e del +3,4% nel solo 2017. In calo, invece, la Grande Distribuzione, il cui fatturato è in ripiegamento in media dello 0,2% rispetto al 2013, ma che ha comunque chiuso il 2017 col segno “più” (+0,2%). I discount si impongono anche in quanto a rendimento del capitale, con un Roi del 19,9% nel 2017, superiore a quello della Distribuzione Organizzata (9,2%) e della Grande Distribuzione (3,5%). All’interno del mondo cooperativo Conad segna il 7,9%, il gruppo Coop lo 0,6 per cento.

In sintesi: nel 2017 i discount hanno realizzato vendite pari al 15,6% del totale, ma utili pari al 34,2%; la Distribuzione Organizzata rappresenta il 33% del giro d’affari, ma cuba utili per il 44,3%; la Grande Distribuzione muove un fatturato pari al 27,2% ma raccoglie solo il 2,5% degli utili. Il mondo cooperativo: vendite per il 24,2% del totale e utili per il 18,9 per cento.

I top player

Nel dettaglio dei singoli operatori, la top5 per incremento del fatturato nel 2017 vede in testa il gruppo Crai (+14,2%), seguito dalla catena discount Eurospin (+11,1%), quindi Végé (+9,8%) che ha preceduto MD (+8,8%) e la tedesca Lidl (+8,5%), anch’esse appartenenti al segmento discount. Hanno superato la soglia di crescita del 5% anche Agorà (+7,5%), Despar (+6,9%) e Conad (+5,3%). Prendendo a riferimento l’intero quinquennio, il maggiore tasso di crescita medio annuo è fatto registrare da MD (+15,6%) che precede Crai (+9,8%) e Lidl (+9,2%).

Il gruppo più redditizio in base al rendimento del capitale investito (Roi) del 2017 è Eurospin (23%), che precede MD (18,6%) e Lidl (16,9%). A seguire Agorà (12,5%), Végé e Crai (entrambe 11,7%) e C3 (11%).

Con 1.245 milioni di euro di utili netti cumulati nel periodo 2013-2017, Esselunga detiene il primato di risultati nel quinquennio, seguita Conad (872 mln), Eurospin (817 mln), Selex (618 mln), Lidl (398 mln) e Végé (320 mln). Se si rapportano gli utili cumulati del periodo alla consistenza dei mezzi propri iniziali, i discount non hanno rivali: il gruppo MD ha accumulato utili pari a 2,6 volte il patrimonio netto iniziale, Eurospin e Lidl pari a 1,6 volte. Tutti gli altri operatori hanno multipli inferiori all’unità.

L’e-commerce

L’e-commerce alimentare in Italia è ancora poco sviluppato, ma rappresenta un segmento in crescita nel mercato degli acquisti online. Nel 2018 il suo giro d’affari, nonostante incida solo per il 4% della domanda e-commerce italiana, è cresciuto del 34% rispetto al 2017 raggiungendo un valore di 1,1 miliardi di euro. Gli acquisti online di prodotti alimentari da supermercato hanno totalizzato nel 2017 un valore superiore ai 200 milioni di euro con un incremento di oltre il 50% rispetto all’anno precedente. Gli italiani spendono in media molto meno online: 500 euro annui per i nostri web shopper contro i 1.850 euro registrati in Francia.

L’incidenza dell’e-commerce sul fatturato totale è ancora bassa anche a livello internazionale (intorno al 4-5%). In Italia, Esselunga ha dichiarato vendite online nel 2017 per 180 milioni (2,4% del fatturato).

Riproduzione riservata © retail&food