Escludendo l’online, il confronto tra giugno 2020 e giugno 2019 evidenzia un calo del 27%, mentre l’intero primo semestre, rispetto all’analogo periodo dello scorso anno, cede il 43%.

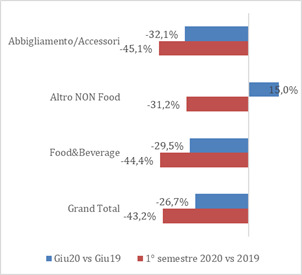

Questi sono gli ultimi dati elaborati dall’Osservatorio permanente Confimprese-EY sull’andamento dei consumi nei settori ristorazione, abbigliamento e non food, con l’abbigliamento che si conferma il settore in maggiore sofferenza: -45% nel semestre e -32% a giugno. Segue la ristorazione, con rispettivamente -44,4% e -30%, quindi le altre merceologie non food con -31% e +15%, dato in crescita grazie soprattutto ai beni durevoli che hanno beneficiato della consegna merci e di un recupero di decisioni di acquisto rimaste sospese durante il lockdown.

Questi sono gli ultimi dati elaborati dall’Osservatorio permanente Confimprese-EY sull’andamento dei consumi nei settori ristorazione, abbigliamento e non food, con l’abbigliamento che si conferma il settore in maggiore sofferenza: -45% nel semestre e -32% a giugno. Segue la ristorazione, con rispettivamente -44,4% e -30%, quindi le altre merceologie non food con -31% e +15%, dato in crescita grazie soprattutto ai beni durevoli che hanno beneficiato della consegna merci e di un recupero di decisioni di acquisto rimaste sospese durante il lockdown.

L’eCommerce invece continua a correre, segnando un +135% nel trimestre aprile-giugno e soprattutto un +54% nel mese di giugno (dato comparato a giugno 2019), a dimostrazione che la riapertura dei negozi ha inciso solo parzialmente sul trend precedente.

Quanto a Pta (primary trade area) sempre nel mese di giugno vs lo stesso mese 2019, si riscontrano performance notevolmente inferiori alla media (-due digit) in tutta Italia e in particolare in alcune location come a Milano e provincia (Corso Buenos Aires -40%, Fiordaliso -34%, Il Centro -35%); a Genova per la situazione autostradale conseguente al crollo del ponte Morandi (Fiumara -41%), a Roma (Roma Est -39%) e a Firenze (I Gigli -32%). Si registrano segnali positivi da Oriocenter (Bergamo), che performa il 12% meglio della media paese, seguito da Nave de Vero (Venezia) +7% e Forum Palermo +4%.

Le dichiarazioni

«Al di là delle cifre che – spiega Mario Maiocchi, consigliere delegato Confimprese –, con un calo del 43% nella prima metà dell’anno, fanno difficilmente ipotizzare una chiusura 2020 migliore di un -25-30%, con impatti notevoli sulla redditività del settore e sulla continuità di molti operatori, occorre soffermarsi sulle modifiche strutturali nei modelli di vita, in particolare smart working e viaggi di affari e di flussi internazionali. Saranno da valutare gli sviluppi sulle location high street delle grandi città e sul canale travel per la ridotta presenza e traffico di lavoratori e turisti internazionali. Relativamente a questi ultimi vi è anche un impatto su outlet e centri commerciali. Di contro ci sarà un ritorno di attenzione su location periferiche delle grandi città e centri storici delle città di provincia».

«Se guardiamo i trend negli ultimi 4 mesi, cioè solo quelli influenzati dal Covid-19 – chiarisce Paolo Lobetti Bodoni, business consulting leader Italy EY –, possiamo vedere come il trend negativo del canale fisico sia stato pari al -62%, cioè si sono persi quasi i due terzi delle vendite rispetto all’anno scorso. In particolare, notiamo che l’abbigliamento e la ristorazione hanno registrato trend negativi del 65%, mentre un po’ meglio è andato “altro non food” con una decrescita del -47%. Tuttavia, dei segnali incoraggianti si possono cogliere: le vendite online mantengono una forte crescita a giugno (+54%), mentre le vendite del canale fisico, scese del 27%, si posizionano nell’intervallo alto del trend negativo che avevamo previsto per la fase 2 corrispondente a un range negativo tra il 20 e il 40% rispetto al 2019».

Analisi per canali di vendita

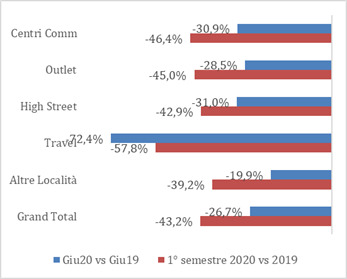

A livello di canali il mese di giugno vede centri commerciali, outlet e high street delle grandi città intorno al -30%, meglio le aree periferiche delle grandi città e le città di provincia con -20%, mentre il travel è il canale più in sofferenza a -72%.

A livello di canali il mese di giugno vede centri commerciali, outlet e high street delle grandi città intorno al -30%, meglio le aree periferiche delle grandi città e le città di provincia con -20%, mentre il travel è il canale più in sofferenza a -72%.

Sul semestre, situazione più equilibrata con centri commerciali, outlet e high street delle grandi città intorno al -45%, le aree periferiche delle grandi città e le città di provincia con -20%, mentre il travel è il canale più in sofferenza a -58%.

Analisi per aree geografiche e province

I trend per aree geografiche mostrano andamenti simili tra loro, anche se a chiudere il mese di giugno 2020 con i trend peggiori vs giugno 2019 è il Centro con -29%, seguito dal Nord-Est con -27,5% e il Nord-Ovest con -27%. Leggermente meglio Sud e isole con -23,5%: un risultato sempre negativo che riflette, tuttavia, una lieve ripresa del turismo nostrano.

I trend per aree geografiche mostrano andamenti simili tra loro, anche se a chiudere il mese di giugno 2020 con i trend peggiori vs giugno 2019 è il Centro con -29%, seguito dal Nord-Est con -27,5% e il Nord-Ovest con -27%. Leggermente meglio Sud e isole con -23,5%: un risultato sempre negativo che riflette, tuttavia, una lieve ripresa del turismo nostrano.

Nel ranking per regioni la Toscana erode qualche punto percentuale rispetto a maggio (-48,8%), ma rimane pur sempre la peggiore in Italia con -33%. Questa la situazione nelle principali città: Firenze -38%, Lucca -36%, Pisa -31%, Livorno -38%.

In seconda posizione l’Emilia-Romagna che chiude giugno a -30,2% e sorpassa la Lombardia (-29.6%). Modena e Reggio Emilia sono in testa con -36%, Bologna flette di un punto percentuale in meno (-35%), Rimini e Forlì-Cesena -23%, Parma -19%. Al terzo posto la Lombardia in flessione del 29,6%. Quanto alle province con i trend più negativi, la fotografia riflette gli scenari dell’emergenza sanitaria: Brescia la più colpita -34%, Milano -33%, Como -32%, Varese -30%, Monza e Mantova -28%, Bergamo -22%, Pavia -17% e Cremona -7%. Al quarto posto il Trentino con -29%, Trento chiude a -26%. Segue il Lazio in flessione del -28,7%, Roma e Frosinone -30%, Latina -20%. La Campania è a breve distanza percentuale -28,1%. Caserta, città turistica per eccellenza con la reggia del Vanvitelli, flette del -31%, seguita da Napoli -29% e Salerno -12%. Nel Nord-est a chiudere il ranking è il Veneto con un trend negativo del -26,7%. Questa la fotografia delle province: Padova e Venezia -30%, Treviso e Verona -27%, Vicenza -21%. Il Friuli-Venezia Giulia dimezza l’andamento negativo rispetto a maggio (-43,8%) e chiude giugno in ripresa, seppure sempre negativa, con -19,1%. Udine è a -15% contro il -41% del mese di maggio. Sempre negativa anche la situazione in Liguria che chiude giugno a -25,5%. Genova la peggiore con -30%, seguono La Spezia -27%, Savona -25% e Imperia -13%.

Al Sud le regioni con i trend negativi peggiori sono Sicilia e Calabria, le uniche ad avere avviato i saldi il 1° luglio a dispetto delle disposizioni della Conferenza delle regioni che li aveva inizialmente posticipati al 1° agosto, ma rettificati in questi giorni con il via libera alla partenza già da questa settimana. Ebbene, la Sicilia flette del -24,8%, la Calabria del -24,5% ma, a giudicare da recenti rilevazioni, l’avvio anticipato dei saldi dovrebbe portare a risultati migliori a fine luglio.

Uno sguardo alle regioni del Centro-sud mostra andamenti di poco inferiori al quadro regionale sopra descritto. Umbria (-26%), Molise (-25%), Abruzzo (-24%) e Marche (-22%).

Nel resto d’Italia le regioni con il più forte recupero sono Valle d’Aosta con -8% e Basilicata con -12%.

Riproduzione riservata © retail&food