Il balzo in avanti registrato dalla Gdo in un 2020 alterato dalla pandemia è destinato a ridursi nel 2021 con il graduale esaurirsi dell’emergenza sanitaria e con il contemporaneo possibile acuirsi di quella sociale.

Si attende infatti una flessione del fatturato della rete fisica della grande distribuzione del 2,6%. Flessione che dovrebbe ridursi al -1,6% considerando anche le vendite online.

Queste le principali evidenze, lato distribuzione, emerse attraverso il sondaggio “2021, l’anno che verrà” svolto in collaborazione Coop-Nomisma, e nell’indagine “2021 Restart. Il nuovo inizio per l’Italia e gli italiani” rivolta alla community del sito di italiani.coop. Parallelamente, fra le voci di spesa in crescita, in un 2021 che non potrà comunque riguadagnare i livelli e la composizione della spesa pre-Covid (la stima si attesta su un +4,9%), tornano prepotentemente i viaggi e le vacanze, la socialità live e una nuova mobilità.

Bene casa, salute e digital

Guardando al 2021, il 21% degli italiani prevede di spendere più del 2019, peraltro con un maggiore ottimismo rispetto a un analogo sondaggio realizzato nello scorso agosto (erano il 16%). Nella nuova realtà del next normal le intenzioni di spesa sembrano privilegiare alcune categorie di consumo e penalizzarne altre. A pagare più di tutti il prezzo della pandemia, delle nuove paure o delle mutate abitudini, saranno soprattutto i trasporti pubblici; ma anche abbigliamento, calzature, abbonamenti e pay tv risentono pesantemente del timore della riduzione dei redditi. La casa rimane invece uno dei caposaldi nel post-Covid: uno su 5 sogna la domotica, quasi 4 su 10 ragionano su ristrutturazioni o efficientamento energetico, e ai primi posti nella lista dei desideri compaiono anche le spese per rinnovare l’arredamento, i grandi elettrodomestici (lavatrice, lavastoviglie, ecc) e persino i robot da cucina. Il digital jump non si interrompe: quasi un italiano su 2 investirà su smartphone, tablet, pc e smart tv; anche i pagamenti on line, l’eGrocery e il delivery saranno sempre più frequenti.

Cibo, continua il trend dello slow cooking

Il cibo, assieme alla salute e alla casa, rappresenta l’ultimo argine alla riduzione dei consumi rispetto al pre-Covid. Ciò nonostante quello del 2021 sarà per molti un cibo sobrio (se per il 71% del campione questa voce di spesa rimarrà stabile, un 15% intende risparmiare).

Continua l’onda lunga dello “slow cooking”, la nuova strategia degli italiani per spendere meno, acquistando più ingredienti di base e meno piatti pronti, e contemporaneamente difendere qualità e salubrità del proprio cibo spesso cucinandolo da sé (il 30% già ad agosto prevedeva di dedicare più tempo alla preparazione dei pasti). Inoltre, secondo gli executive della filiera alimentare gli acquisti si concentreranno maggiormente sugli alimenti prodotti con materie prime italiane e naturali/sostenibili (rispettivamente il 53% e il 48% del campione ritiene che queste categorie registreranno le migliori performance rispetto all’anno precedente) oltre che con ingredienti freschi (in crescita per il 52%). Proprio il concetto di prodotto sostenibile però si fa più articolato e al generico rispetto dell’ambiente si affiancano il tema di produzione locale o legata al territorio (il 50% abbina questo concetto alla sostenibilità) e quello della filiera controllata (49%).

GDO: 2020 in crescita del 5%, 2021 a quota -1,6%

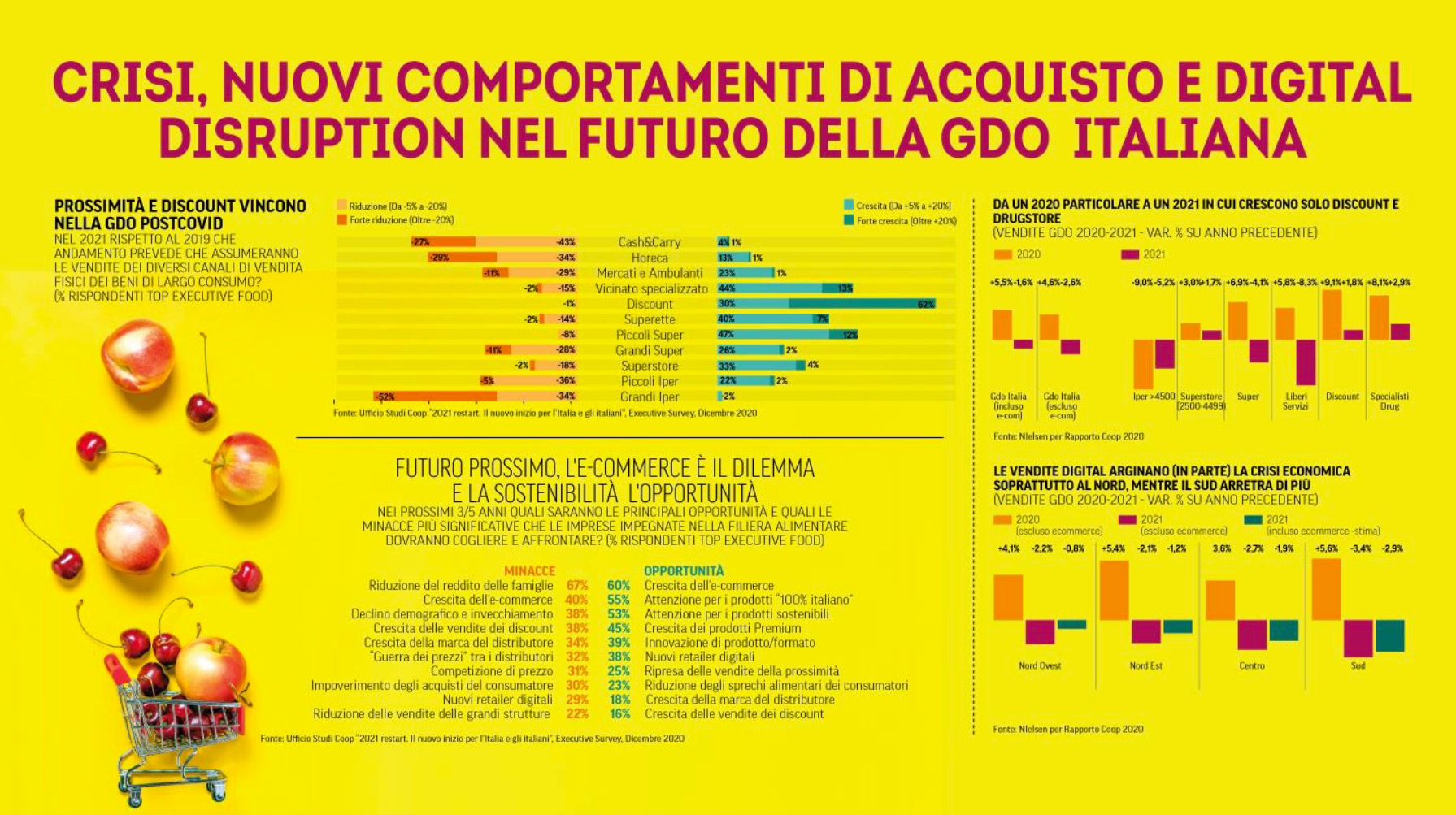

Con la nuova serie di chiusure che hanno caratterizzato la fine del 2020, gli italiani sono tornati a privilegiare i consumi indoor e la Gdo ha fatto segnare un incremento dell’8% delle vendite nella settimana di Natale. Un’accelerazione finale che ha spinto le vendite 2020 della rete fisica della grande distribuzione a un +4,2% sull’anno precedente e oltre il +5% considerando anche il canale eCommerce (che con una variazione che sfiora il +140%, contribuisce con quasi un punto percentuale alla crescita complessiva del settore). Le difficoltà economiche, da un lato, hanno certamente favorito la crescita del discount (+9,1%) e degli specialisti drug (+8,1%); dall’altro, le limitazioni agli spostamenti hanno fatto crescere il libero servizio che, con un’inversione di tendenza rispetto al 2019, segna una variazione positiva del +5,8%. All’opposto, continua invece a soffrire il canale degli ipermercati (-2,8%).

Anche nello scenario 2021, i punti più critici, stando ai manager della filiera alimentare, sono soprattutto la minaccia della crisi economica e dei suoi effetti negativi sulla domanda finale (il 27% prevede un calo negli acquisti di prodotti alimentari o del largo consumo). Con il graduale esaurirsi della emergenza sanitaria, si attende una flessione del fatturato della rete fisica della grande distribuzione del 2,6% (-1,6% se si considera anche l’eCommerce). Andamento in controtendenza nella rete fisica solo per discount (+1,8%) e specialisti drug (+2,9%). Prendendo in esame le singole aree geografiche, in maggiore difficoltà sarà certamente il Sud, mentre sarà meno pronunciata la perdita nelle regioni settentrionali anche grazie alla forte ulteriore crescita dell’eCommerce che si concentra proprio in quei territori.

eCommerce: risorsa o minaccia?

L’eCommerce rappresenta il dilemma degli operatori della filiera. Per i top manager alimentari costituisce contemporaneamente una minaccia (per il 60%) e un’opportunità (40%). Un mercato in forte crescita anche il prossimo anno (+62% la stima Nielsen di incremento delle vendite online nel 2021) e l’occasione per dare un migliore servizio ai consumatori, ma allo stesso tempo un canale che rischia di cannibalizzare la rete fisica e aggiungere ulteriori costi agli equilibri di bilancio già piuttosto precari del settore.

Riproduzione riservata © retail&food