Il mercato immobiliare italiano ha chiuso il primo semestre del 2018 con un valore di investimenti pari a circa 3,3 miliardi di euro, in calo del 44% rispetto allo stesso periodo del 2017, anno che ha registrato il record delle transazioni con oltre 11,3 miliardi di euro considerando tutti i settori (a esclusione del residenziale).

L’analisi condotta da CBRE sul periodo appena trascorso ha evidenziato che sono mancati deal corposi su singoli asset: i tre deal principali hanno riguardato esclusivamente i centri commerciali (Centro Sicilia, Molfetta Shopping Centre e il portafoglio di ECP), mentre per quanto riguarda gli uffici solo un’operazione ha superato quota 100 milioni di euro.

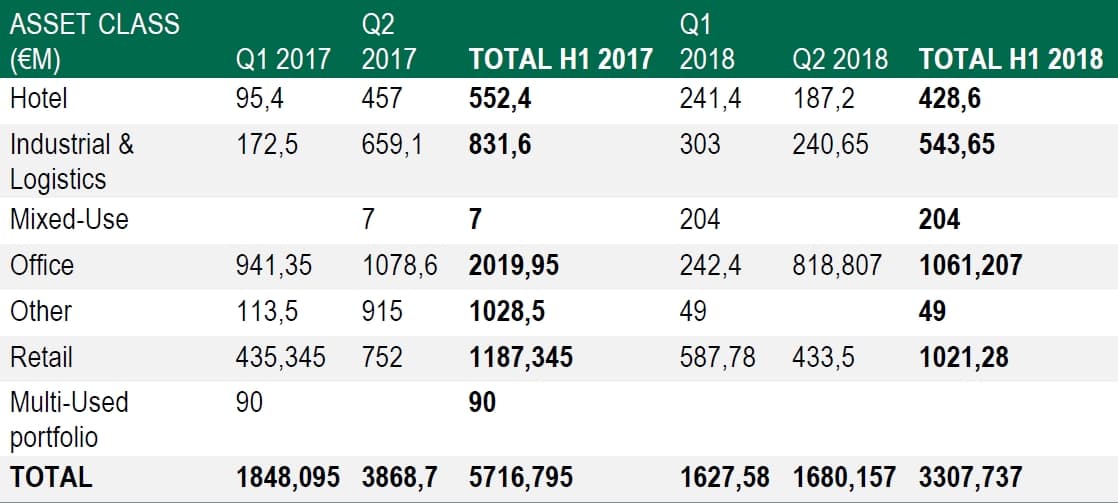

Nel merito dei vari comparti, è il retail ad aver registrato la maggior quota di investimenti con 957 milioni di euro, seguito dagli uffici (935 milioni), dagli hotel (428 milioni) e dalla logistica (406 milioni). I quattro settori hanno tuttavia registrato un calo rispettivamente del 19%, del 53%, del 22% e del 51% rispetto allo stesso periodo del 2017.

«Gli investitori internazionali – dichiara Alessandro Mazzanti, CEO di CBRE Italia – rappresentano ancora il motore delle transazioni sul mercato italiano dall’inizio di questo ciclo, con una quota di investimenti stabilmente superiore al 70% del totale, e rimangono molto interessati e presenti, anche se la consapevolezza di essere entrati in una fase avanzata del ciclo e l’attesa per comprendere come il nuovo Governo intenda muoversi in campo economico li ha resi più prudenti. Prevediamo quindi una seconda parte dell’anno con volumi di vendita importanti e superiori a quelli del primo semestre, ma difficilmente il totale riuscirà ad avvicinarsi al risultato record dello scorso anno, in assenza di uno o più megadeal».

«Gli investitori internazionali – dichiara Alessandro Mazzanti, CEO di CBRE Italia – rappresentano ancora il motore delle transazioni sul mercato italiano dall’inizio di questo ciclo, con una quota di investimenti stabilmente superiore al 70% del totale, e rimangono molto interessati e presenti, anche se la consapevolezza di essere entrati in una fase avanzata del ciclo e l’attesa per comprendere come il nuovo Governo intenda muoversi in campo economico li ha resi più prudenti. Prevediamo quindi una seconda parte dell’anno con volumi di vendita importanti e superiori a quelli del primo semestre, ma difficilmente il totale riuscirà ad avvicinarsi al risultato record dello scorso anno, in assenza di uno o più megadeal».

Milano e Roma si riconfermano i mercati più interessanti del nostro Paese, dove gli asset ad uso uffici e high street esercitano una grande attrattività, principalmente nelle aree del centro, sebbene la mancanza di prodotto influisca negativamente sui volumi di investimento. Per quanto riguarda il retail, continua l’attività di sviluppo di nuovi centri commerciali già avviata nel 2017, con investimenti che si sono distribuiti, quest’anno, in modo omogeneo su tutta la penisola e non esclusivamente sul nord Italia come in passato.

Riproduzione riservata © retail&food