I numeri e i trend mondiali del settore duty free e travel retail nel commento di Kevin Rozario.

Lo scorso mese abbiamo scritto di come l’Asia-Pacifico stia guidando la crescita da 79 miliardi di dollari nel travel retail globale (fonte: Generation Research 2018). E sicuramente la quota del business realizzata in questa regione eclisserà il 50% raggiunto quest’anno. Un trend tutt’altro che inaspettato. Come sappiamo, l’Asia-Pacifico – con le sue economie in via di sviluppo e una nuova classe media – sta diventando sempre più il motore economico del mondo. Tuttavia, brand e operatori dovrebbero tenere in considerazione anche la declinata influenza dell’Europa nel travel retail. Questa regione deteneva il 46% del mercato nel 2007, prima della crisi finanziaria globale. Nel 2018 la quota era scesa sotto il 27%. Stessa storia per quanto riguarda le vendite: l’anno scorso, per la prima volta, le vendite sono tornate ai livelli di picco del 2014 quando si erano raggiunti i 20,6 miliardi di dollari.

Chiaramente l’Europa ha avuto delle difficoltà – e gli indicatori mostrano che il contesto potrebbe peggiorare per il retailer. Il 2019, infatti, è stato bloccato da scioperi industriali, “attacchi” da parte

dei droni e proteste ambientaliste. Organizzazioni come Extinction Rebellion e l’attivista Greta Thunberg hanno giustamente messo al centro della loro agenda la lotta al cambiamento climatico

tanto che gli aeroporti potrebbero aspettarsi delle difficoltà.

Più preoccupante è lo spettro dei fallimenti aeronautici come nel caso del gruppo britannico Thomas Cook che è stato costretto alla liquidazione obbligatoria a settembre 2019. Seppure parte

del business continui a operare – come nel caso del brand Condor in Germania – la filiale inglese, che l’anno scorso ha trasportato circa 8 milioni di passeggeri, ha cessato le operazioni. Questo potrebbe colpire sia gli scali di Manchester e Londra Gatwick, sia le destinazioni turistiche come Tunisia, Turchia e Grecia. I collassi delle compagnie aeree sono all’ordine del giorno. Tra questi, ricordiamo Aigle Azur, il secondo vettore francese in ordine di grandezza; XL Airways; e il più importante gruppo sloveno, Adria Airways.

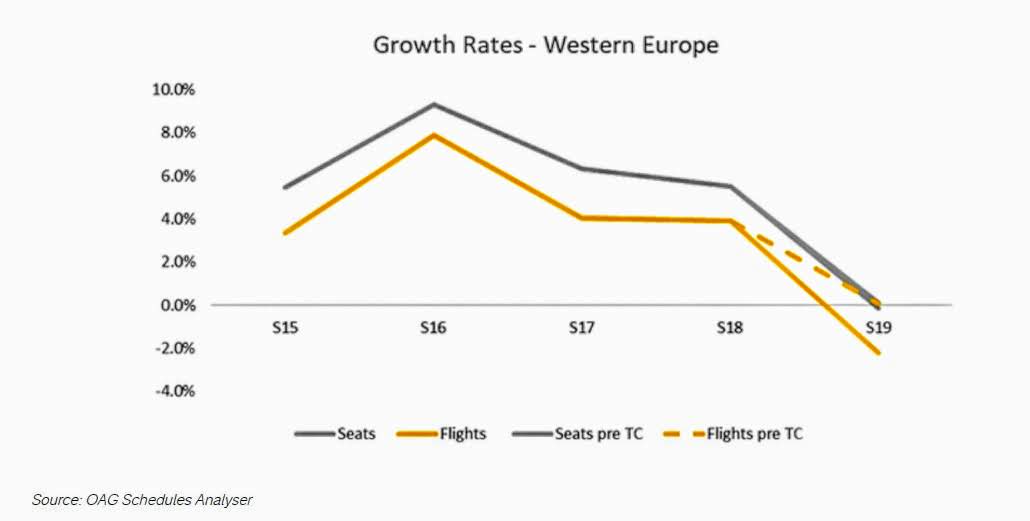

I dati dell’analisti di posti OAG, per la stagione invernale 2019/20, indicano che la capacità diminuirà dell’1% a quota 3,35 milioni di voli. Cifre che seguono un’estate in cui hanno viaggiato il 2,2% in meno di voli rispetto all’anno precedente. E se i dati sui passeggeri di OAG per i 12 mesi a giugno 2019 offrono conforto con un +4% in Europa Occidentale, bisogna dire che i problemi sono arrivati dopo. Comprese le conseguenze: tariffe biglietti più alte e, quindi, meno potere d’acquisto per le compere nei negozi.

Riproduzione riservata © retail&food