Consumatori italiani e spagnoli alle prese con una contrazione del 60% delle entrate. Diminuzione delle spese per abbigliamento in tutta Europa. Balzo dell’eGrocery nel Belpaese. Queste sono solo alcune delle evidenze del Global Consumer Insight Pulse Suervey 2020 di PwC.

Per indagare gli impatti economici indotti dall’emergenza coronavirus, PwC ha svolto nei mesi di maggio e giugno lo studio GCIS Pulse Survey 2020, intervistando quasi 4.500 consumatori in 35 città.

Meno fiducia

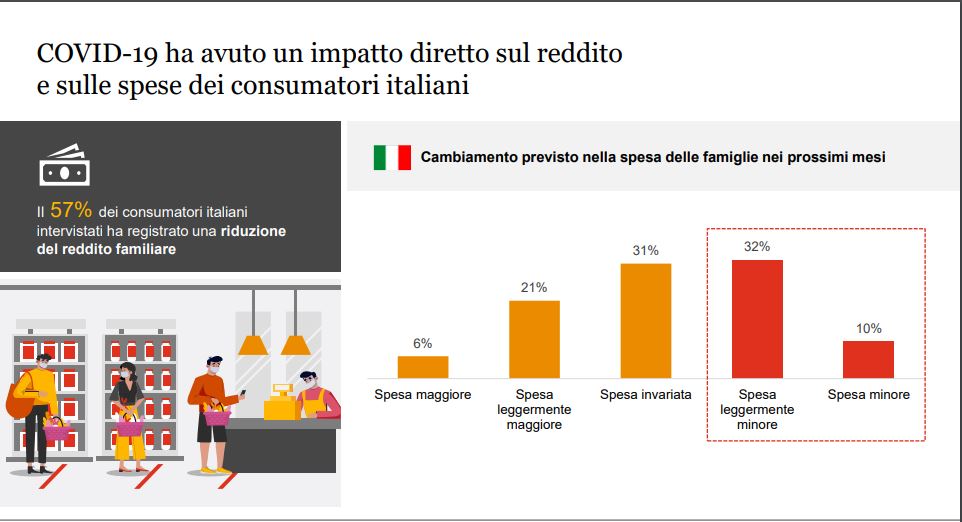

L’emergenza coronavirus ha profondamente influenzato le opinioni dei consumatori sulla spesa. Prima dell’epidemia, la fiducia dei consumatori era alle stelle, con quasi la metà (46%) degli intervistati globali che si aspettava di spendere di più nei prossimi 12 mesi. Post-lockdown, il 40% degli intervistati a livello globale ha riportato una riduzione del reddito e la percentuale di coloro che hanno dichiarato che avrebbero speso nei prossimi mesi è raddoppiato. Le aspettative sulla spesa futura, tuttavia, differiscono a livello geografico. A livello continentale sembra emergere il rischio che la pandemia faccia emergere un Europa a due velocità.

La domanda

La domanda

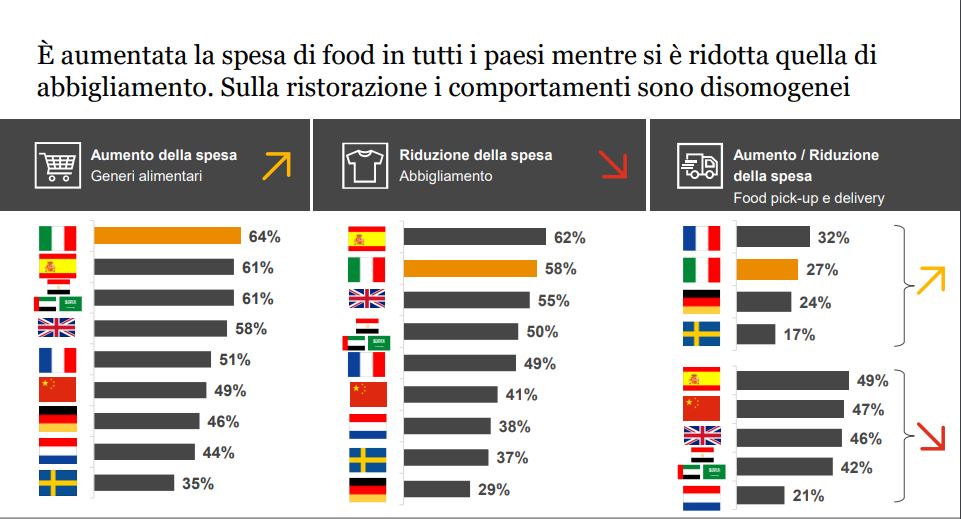

Durante le fasi più acute della pandemia i consumi sono state caratterizzati dall’acquisto compulsivo di prodotti necessari con un costante aumento della spesa media. Sopratutto per il grocery: +64% degli italiani. Andamento opposto per l’abbigliamento. Questa categoria è stata tra le maggiormente penalizzate con il 58% del campione italiano che ha ridotto spese di abbigliamento e calzature, ma quando i consumatori si sentiranno di nuovo al sicuro, è ipotizzabile e auspicabile un effetto di revenge spending. I due trend si sono riscontrati in tutto il continente; la vera differenza a livello europeo l’ha fatta la ristorazione. Da una parte Italia, Francia e Germania, in cui pur di non rinunciare ai propri piatti preferiti gli intervistati hanno aumentato la spesa in pick-up e delivery e la ristorazione è balzata fra le Top3 categorie di spesa in aumento (per il 27% degli italiani, il 24% dei tedeschi e il 32% dei francesi). Dall’altra parte in Spagna e UK questa spesa è risultata fra le top 3 più penalizzate: con 49% degli spagnoli e il 46% degli inglesi che hanno ridotto gli acquisti in food delivery e pick-up.

I commenti

«Siamo di fronte a un forte momento di discontinuità che avrà ripercussioni sull’economia, sulle abitudini di consumo e sul paniere della spesa. Di fronte a una crisi che ci auguriamo sia la più breve possibile e a una ripresa che potrebbe essere molto lunga, le aziende dovranno adattarsi a una normalità “diversa” da quella pre-Covid», ha commentato Erika Andreetta, partner PwC e consumer markets consulting leader. Cosa c’è da attendersi per i prossimi mesi, dunque? «In generale, ci attendiamo dai consumatori una tendenza ad acquistare sempre più Made in

Italy, anche in un’ottica di solidarietà collettiva. Parallelamente, tra le aziende si verificherà un aumento della collaborazione volta a far ripartire l’economia del nostro Paese, aiutando in primis le filiere produttive e le piccole e medie imprese», ha concluso Andreetta.

L’impatto sui canali distributivi

L’impatto sui canali distributivi

A “vincere” è stato senza dubbio l’eCommerce. Un fenomeno che ha accelerato per rinsaldare la propria posizione: secondo il GCIS Pulse 2020, infatti, il 64% degli italiani continua ad acquistare grocery in store, ma analogamente agli altri paesi mediterranei come Francia e Spagna l’online è stato scelto durante la pandemia da quasi un terzo dei consumatori (31% in Italia, Francia e Spagna) e la quasi totalità di questi “nuovi” consumatori continuerà ad utilizzare questo canale anche nel “New Normal” (85% in Italia, 88% in Spagna e 90% in Francia). Al contrario rimangono più saldamente radicati verso un consumo tradizionale in store i mercati di lingua germanica come la Germania (76%) e l’Olanda (70%). Per il canale fisico in Italia, con le misure di limitazione degli spostamenti torna a essere importante la prossimità: è la rivincita del negozio di vicinato. Le piccole botteghe e i negozi di quartiere diventano così i punti vendita prediletti dal consumatore, rivalutati dal 29% degli intervistati

Le prospettive

«Nel brevissimo termine, le aziende del settore consumer markets dovranno adattarsi per rispondere alla nuova domanda dei consumatori, oltre che prepararsi per gestire diversamente diversi aspetti operativi al fine di garantire la sicurezza dei luoghi di lavoro e dei punti vendita: dagli accessi per garantire maggiore controllo negli store, al packaging dei prodotti, alle operation in-store e ai sistemi di pagamento, fino a temi più complessi di

tracciabilità e trasparenza della supply chain», ha affermato Erika Andreetta.

Riproduzione riservata © retail&food