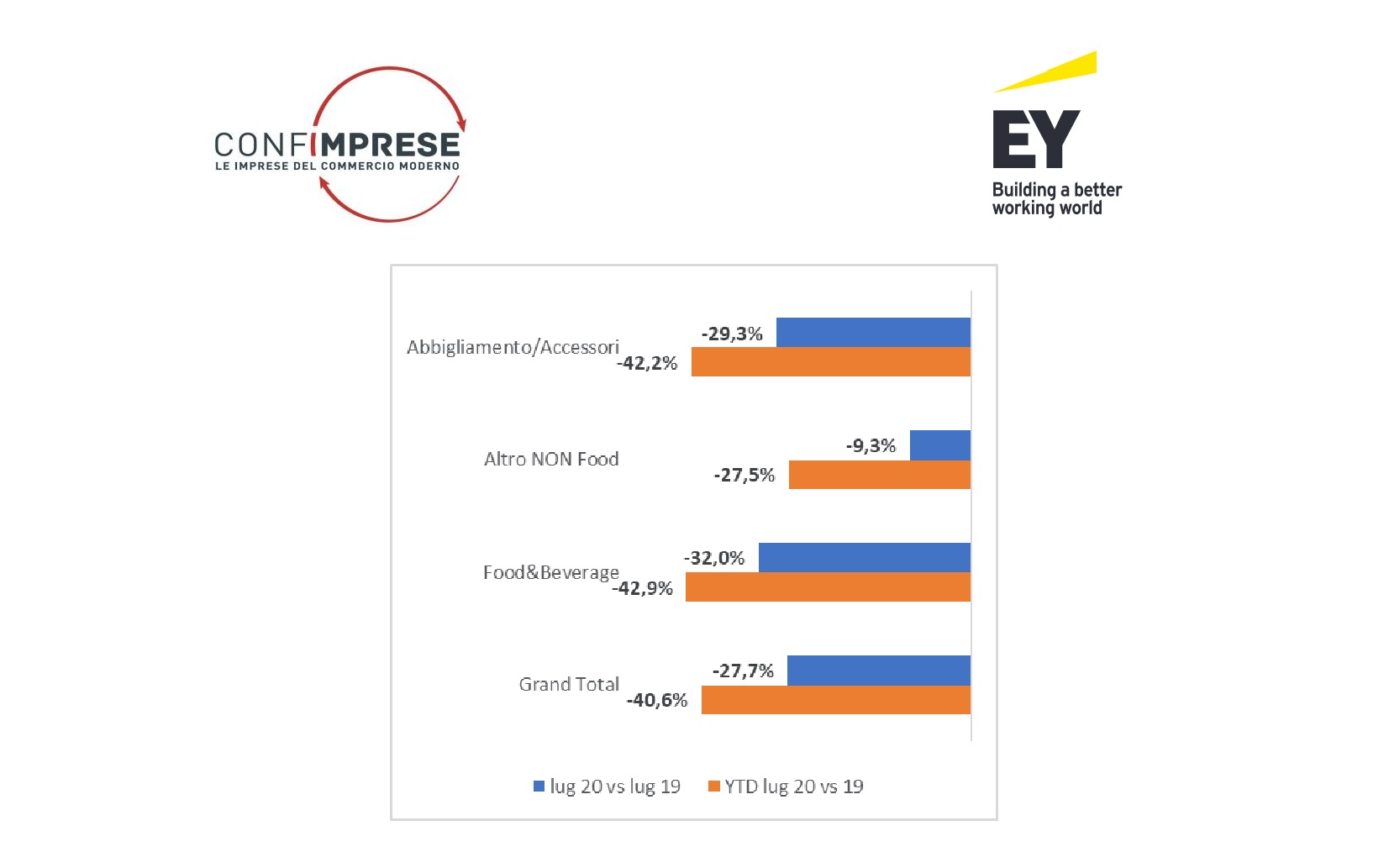

L’Osservatorio permanente sull’andamento dei consumi nei settori ristorazione, abbigliamento e non food elaborato da Confimprese-EY registra un trend negativo del -27,7% a luglio 2020 rispetto allo stesso mese del 2019 e una flessione del -40,6% nei primi 7 mesi rispetto allo stesso periodo dello scorso anno.

In particolare, da gennaio a luglio la ristorazione è il settore in maggiore sofferenza con -30%, seguita dall’abbigliamento (-29,3%). Meglio la categoria altro non food con -9,3%.

I trend per aree geografiche mostrano valori simili, con eccezione del Sud: il Centro si attesta a -30%, peggiora il Nord-est con -31% per il calo del turismo, il Nord-ovest chiude a -27%. In miglioramento il Sud, che registra -22%.

L’ eCommerce continua invece a crescere, anche se la sua corsa tende a rallentare: a luglio, su base mensile, registra una performance positiv a del +22%.

a del +22%.

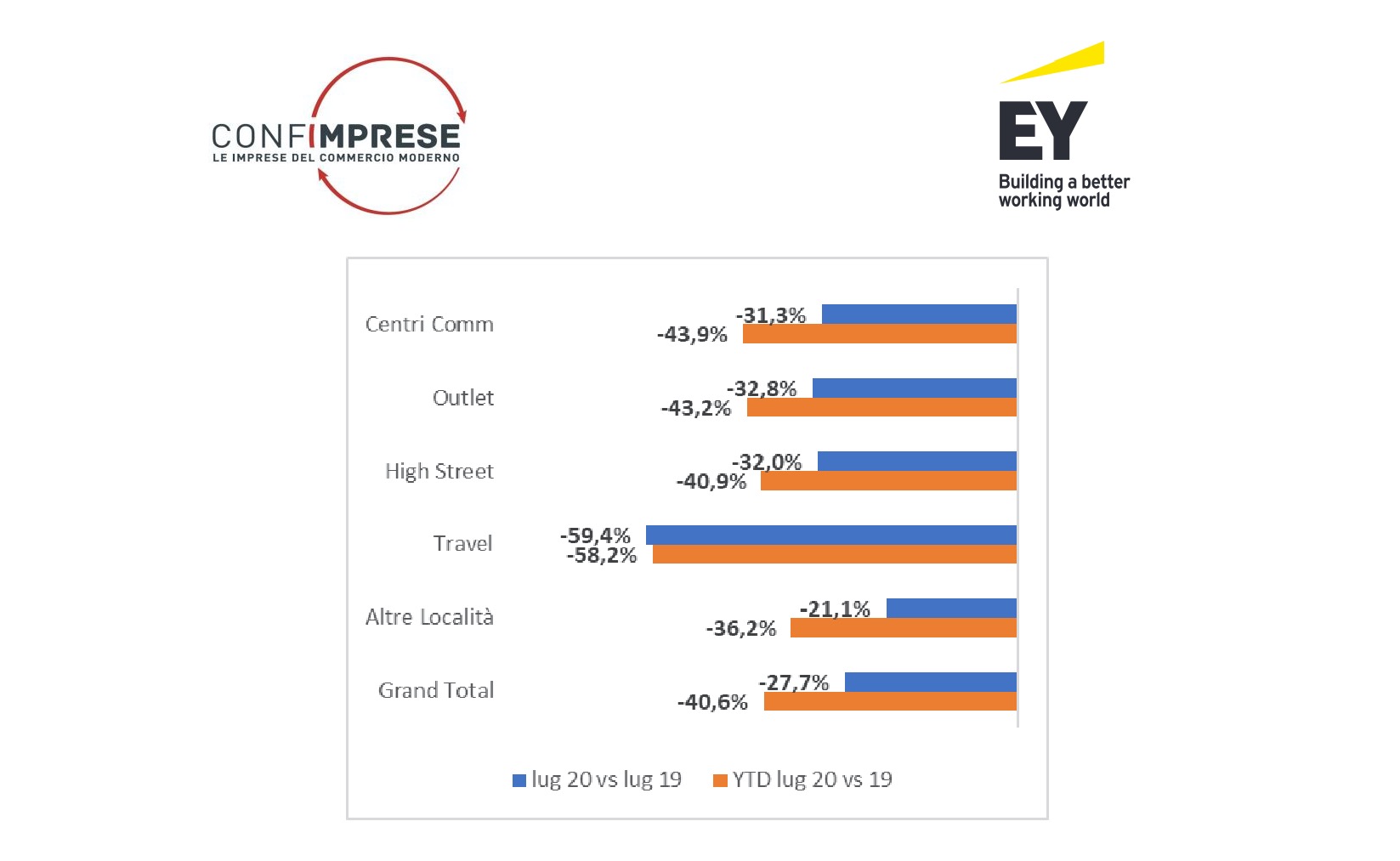

Per quanto attiene, invece, ai canali di vendita, il mese di luglio conferma le macro-dinamiche di giugno: centri commerciali, outlet e high street delle grandi città intorno al -32%, meglio le aree periferiche delle grandi città e le città di provincia con -21%. Il travel continua a essere il canale più in sofferenza a -59%, anche se in ripresa rispetto al -69% registrato in giugno.

L’Osservatorio permanente Confimprese-EY sui trend di consumo non lascia dunque spazio a dubbi ed evidenzia il persistente clima di scarsa fiducia delle famiglie italiane, poco inclini a riprendere le abitudini di consumo del 2019.

«Il mese di luglio – spiega Mario Maiocchi, direttore centro studi Confimprese – ha purtroppo raffreddato le aspettative di un rapido miglioramento della propensione al consumo. Con una flessione di quasi -28% rispetto all’anno precedente, ha mostrato una tendenza alla stabilizzazione del calo registrato nel primo mese pieno di post lockdown (giugno -27%). Lo scenario mostra comunque significativi differenziali nelle dinamiche sia a livello geografico, con il Sud a +10% vs Nord-est e Centro, sia a livello di canale con il travel a -15% vs media Italia».

Primary trade area

Quanto a Pta nel mese di luglio, si riscontrano performance negative in tutta Italia e in particolare in alcune location come Fiumara (Genova), che registra un -13% rispetto alla media canale centri commerciali, e Milano, che segna un -9% rispetto alla media high street con Il Centro -8%, Fiordaliso -7% e Carosello -3%. Sempre rispetto alla media nazionale, sono negativi Roma Est -9%, I Gigli (Firenze) -5% e Adigeo (Verona) -3%.

Si confermano in controtendenza, come già nel mese di giugno, Oriocenter (Bergamo) che performa il 13% meglio della media paese, seguito da Nave de Vero (Venezia) +7% e Forum Palermo +5%.

«Le vendite di luglio 2020 mostrano comunque un incremento del 15% in valore assoluto rispetto a giugno 2020 pur con lo spostamento dei saldi a fine luglio e agosto – chiarisce Paolo Lobetti Bodoni, business consulting leader Italy EY –. L’anno scorso luglio aveva registrato un +15% rispetto a giugno 2019 ma con i saldi attivi. Crediamo che con la lettura congiunta dei dati di luglio e agosto potrà emergere un trend migliorativo rispetto ai valori espressi oggi. Rimane il maggiore impatto subito dalle regioni e dalle città a maggiore vocazione turistica, che difficilmente verrà recuperato».

Riproduzione riservata © retail&food