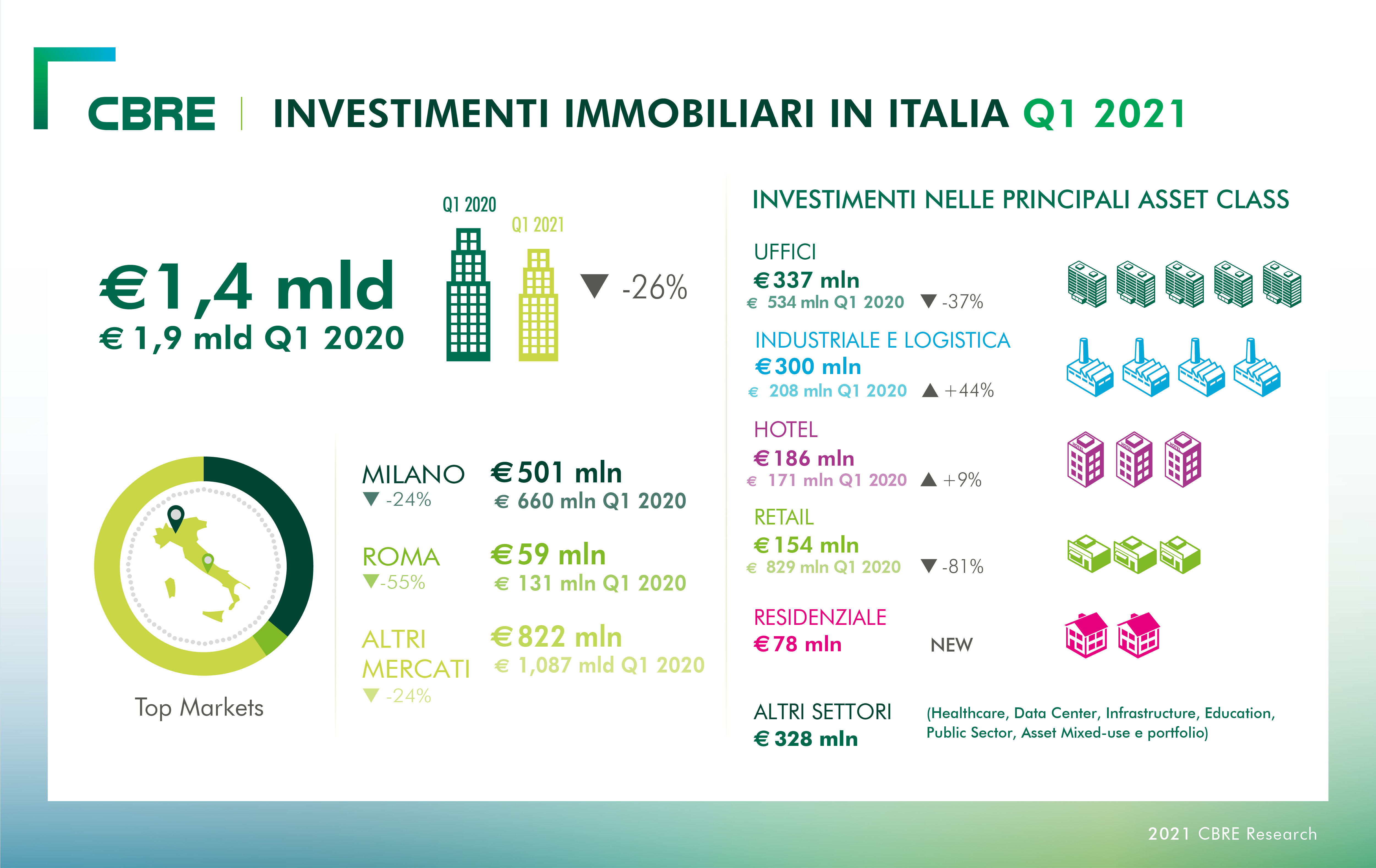

In base all’osservatorio CBRE, il volume degli investimenti nel Commercial Real Estate in Italia, nei primi tre mesi dell’anno, è pari a 1,4 miliardi di euro, in calo del 26% rispetto allo stesso periodo del 2020, che non manifestava ancora grandi ripercussioni dovute all’emergenza Covid-19.

Nell’analisi condotta dall’azienda si sottolinea che sono poche le operazioni che hanno interessato gli investitori domestici, la cui presenza sul mercato era cresciuta nel corso dell’anno precedente.

Il trimestre, che ha fatto registrare i volumi più bassi da inizio pandemia, sconta infatti l’impatto delle misure restrittive e dei ritardi dei 12 mesi appena trascorsi, dovuti all’emergenza sanitaria, e le conseguenti incertezze su alcune asset class, complice una sostanziale carenza di prodotto core sul mercato. Milano continua a essere protagonista, con quasi un terzo degli investimenti totali.

Retail a quota 154 milioni

Il segmento Retail è ancora in contrazione, con un totale di 154 milioni di investimenti. Le transazioni registrate nei primi tre mesi dell’anno hanno interessato prevalentemente asset secondary.

L’interesse degli investitori in questo comparto è, infatti, tuttora limitato, sia a causa della crisi sanitaria sia a causa delle prospettive di crescita dell’eCommerce, ulteriormente rafforzate dalla pandemia Covid-19.

Tuttavia, la crescita dei rendimenti delle principali asset class retail osservata nel corso del 2020 ha assistito a una battuta di arresto corso del primo trimestre del 2021, mentre prosegue la compressione degli yield nel settore grocery, grazie alla buona tenuta delle vendite dei beni alimentari dall’inizio dell’emergenza sanitaria a oggi.

Continua il boom della logistica

Nel primo trimestre 2021 si sono registrati 300 milioni di investimenti per la logistica, pari a una crescita del 44% rispetto ai primi tre mesi dell’anno precedente.

L’interesse degli investitori nei confronti di questa asset class è guidato dalla robustezza dei fondamentali della domanda degli occupier, che nei soli primi tre mesi dell’anno hanno assorbito oltre 600mila mq di spazi logistici.

Il mercato italiano della logistica si sta avvicinando a una fase di maturità che vedrà nei prossimi mesi l’immissione sul mercato di nuove opportunità di investimento core, provenienti dalle attività di investimento value-add intraprese negli scorsi anni. Si osserva inoltre una progressiva stratificazione delle tipologie di prodotto ricercate dagli investitori, con particolare riferimento ai prodotti core Last Mile e alla logistica del freddo. Tutti questi elementi contribuiranno, nei prossimi mesi, a sostenere l’incremento dei volumi di investimento.

Prosegue la crescita delle attività di sviluppo speculative grazie ai buoni risultati degli assorbimenti di questo tipo di prodotto, con gli investitori che guardano con interesse a nuove operazioni in mercati finora poco battuti come il Veneto orientale o l’area della Greater Rome. Si osserva, inoltre, un crescente interesse per investimenti e sviluppi nel Mezzogiorno da parte degli investitori istituzionali.

Uffici: crollo del 37%

Il settore Uffici chiude il trimestre con un volume pari a 337 milioni di euro investiti, in contrazione del 37% rispetto ai primi tre mesi del 2020. Il successo della campagna vaccinale sarà un elemento fondamentale per la ripresa di questo mercato, perché offrirà la possibilità di ritornare in totale sicurezza presso i luoghi di lavoro.

La ripresa della domanda di spazi a uso ufficio da parte degli occupier risulta infatti ancora limitata, con Milano che nel primo trimestre si ferma a quota 70.000 mq di take-up (-31% rispetto al primo trimestre 2020, che però aveva registrato, tra le altre, una transazione di 40.000 mq, chiusasi, tra l’altro, pre-Covid-19), e Roma in calo del 5% con circa 25.000 mq.

Le dichiarazioni

«Il primo trimestre 2021 è il quarto dall’inizio della pandemia e registra pertanto una performance non eccelsa, inferiore di circa il 26% rispetto al primo trimestre del 2020, che per certi versi si può considerare un trimestre pre-pandemico – dichiara Alexandre Astier, managing director Capital Markets di CBRE Italy – L’inizio del 2021 è stato ancora un po’ sottotono ma con il passare delle settimane abbiamo riscontrato una ripresa delle attività sia da parte degli occupier, sotto il profilo della ricerca di spazi, sia da parte degli investitori, nel definire le nuove strategie di asset allocation e di asset rotation per l’anno in corso. Riteniamo che, anche alla luce del progresso sul fronte vaccinale che dal terzo trimestre in poi dovrebbe permettere un graduale ritorno a una nuova normalità, i prossimi mesi dovrebbero vedere una ripresa dei volumi su quasi tutti i settori, ma con particolare riguardo ai settori logistico, residenziale e alberghiero. Il settore Uffici potrebbe registrare una lieve sottoperformance dovuta a una carenza di prodotto core. Con il venir meno delle moratorie sui prestiti, presumibilmente nella seconda metà dell’anno, è attesa anche una ripresa dei settori NPL e UTP».

Riproduzione riservata © retail&food