Coop Italia al 71° posto, Conad al 73°, Esselunga al 121° ed Eurospin, che avanza di ben 19 posizioni, al 168°. Questo il posizionamento dei principali player italiani tra i big della distribuzione mondiale in base alla 22° edizione dello studio Global Powers of Retailing, presentato da Deloitte, in cui vengono analizzati i risultati dell’esercizio annuale al 30 giugno 2018 resi pubblici dai più grandi retailer del mondo.

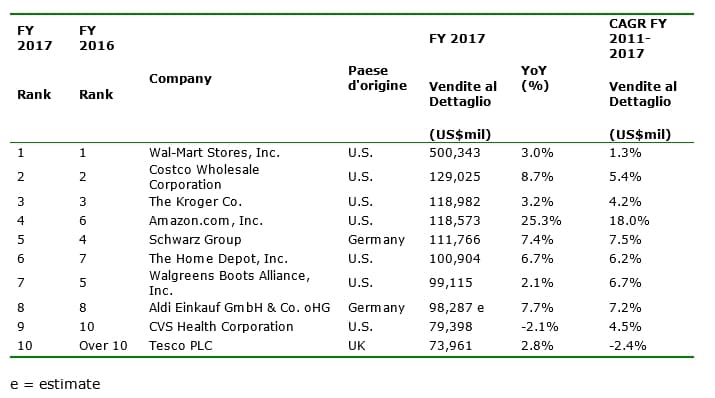

E mentre Amazon (4°) continua la propria scalata in virtù di una crescita a doppia cifra, il podio si conferma interamente statunitense: guida Wal-Mart, da oltre 20 anni leader globale; seguono Costco e The Kroger. Complessivamente il fatturato dei primi 250 top retailer a livello globale raggiunge la cifra monstre di 4.530 miliardi di dollari, dato in crescita del 5,7% rispetto all’anno precedente.

«L’economia globale si trova oggi a un punto di svolta. Fino all’inizio del 2018 abbiamo assistito a una crescita importante ma nel prossimo futuro è plausibile aspettarsi un rallentamento, anche a causa di fattori quali l’inflazione nei principali mercati, gli aggiustamenti delle politiche monetarie e fiscali dei governi e il deprezzamento della valuta a cui sono soggetti gran parte dei paesi emergenti – spiega Claudio Bertone, equity partner Deloitte e responsabile per il settore Retail – Per i retailer questo si tradurrà in un rallentamento della spesa e un aumento dei prezzi per i beni di consumo ma anche in difficoltà nella gestione di supply chain globali».

I Top 10

I primi dieci retailer a livello globale contribuiscono per il 31,6% al fatturato complessivo generato dai 250 maggiori retailer al mondo. Wal-Mart, Costco e The Kroger confermano la loro posizione ai vertici, Amazon guadagna invece due posizioni rispetto al FY 2016 sospinto da una crescita a doppia cifra (25,3%), ancor più considerevole se paragonata alla crescita registrata in media dalla Top 10 (+6,1% YoY). Le aziende presenti nella Top 10 crescono comunque a un ritmo più elevato rispetto al resto della classifica (rispettivamente del 6,1% contro il 5,7% complessivo), sebbene, in termini di marginalità, si registri una lieve contrazione rispetto all’anno precedente e una performance inferiore alla media della Top 250.

L’Europa

Il maggior numero di realtà che trovano posto nella Top 250 provengono dall’Europa: cresce, infatti, da 82 a 87 il numero di aziende che hanno sede nella regione e tre di esse rientrano anche nella Top 10 (Schwarz, Aldi Einkauf, Tesco PLC). Due terzi del fatturato dei retailer in Europa proviene da Germania, Regno Unito e Francia.

La Germania è casa delle imprese più grandi, che con una dimensione media di 24,7 miliardi di dollari superano di gran lunga la media di 18,1 miliardi di dollari delle imprese presenti nella Top 250. La Francia, invece, spicca per l’internazionalizzazione con aziende che operano in media in 29,2 paesi.

«La spinta globale caratterizza le aziende europee, che operano in media in 15,6 paesi contro i 9,5 presidiati nella Top 250 – illustra Patrizia Arienti, senior partner Deloitte e responsabile consumer industry – Spinti dalla ricerca di crescita al di fuori dei propri mercati già maturi, i retailer europei sono maggiormente attivi all’estero e si distinguono per intraprendenza globale».

Riproduzione riservata © retail&food