Dall’operazione Conad-Auchan a tutti gli assestamenti di mercato, la distribuzione italiana inizia il 2020 con una certa dose di attivismo societario a cui, tuttavia, fanno da scenario andamenti in chiaroscuro: dalla flessione dei consumi alle vertenze occupazionali, passando per un cambio di format che sembra poter fare a meno degli ipermercati.

LE INTERVISTE AI BRAND: Coop, Conad, Gruppo VéGé, Gruppo Selex.

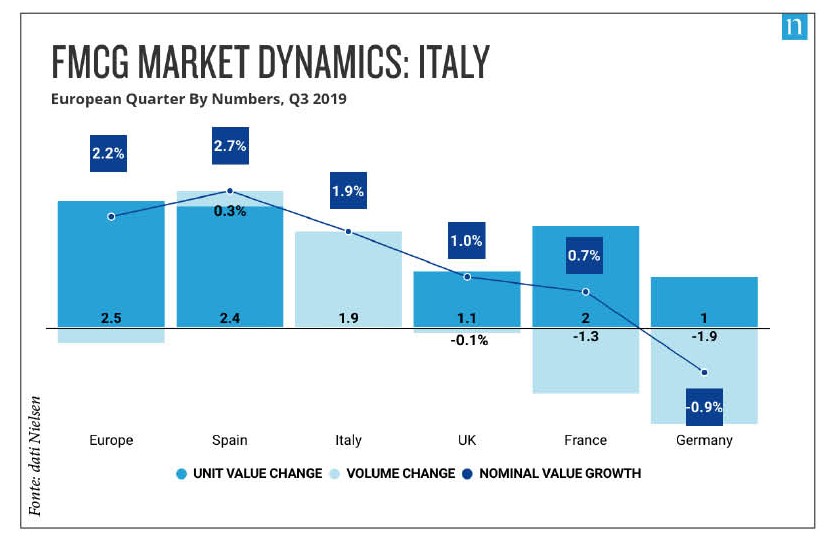

A leggere la cronaca economica relativa al business della grande distribuzione organizzata, il 2019 sembrerebbe il resoconto di un Risiko dove i carrelli prendono il posto dei carri armati e si contendono un mercato che ha registrato una crescita del +1,9% nel terzo trimestre e chiude l’anno sul +1,7% (dati Nielsen). L’ultimo lancio di dadi ha visto l’avvio del cambio insegna per 546 punti vendita a seguito degli accordi siglati a settembre 2019 da Carrefour con Etruria Retail e Apulia Distribuzione. In questo modo, alcuni punti vendita della rete franchising di Etruria Retail manterranno l’insegna La Bottega, mentre il brand Rossotono continuerà a essere presente in alcuni store di Apulia Distribuzione. Ma a tenere banco è stata senza dubbio l’operazione Conad-Auchan, ora sotto i riflettori dell’Antitrust. Annunciato a maggio 2019, per un valore intorno al miliardo di euro, l’accordo fra le due aziende prevedeva il passaggio di parte della rete francese al player italiano (il tutto all’interno di una completa dismissione del business tricolore che valeva una quota del 6%). A novembre 2019, erano 66 i punti vendita riconvertiti – altri 27 ne seguiranno – e 2.409 gli addetti assorbiti. «Un’operazione complementare in termini di quota di mercato e tipo di format, gli ipermercati », ha spiegato l’ad di Conad, Francesco Pugliese. Resta il nodo dei lavoratori che hanno scioperato il 23 dicembre contro un piano che al momento prevede 3.105 esuberi (sostanzialmente dimezzati rispetto alle stime iniziali).

Le altre operazioni

A beneficiare dei cambiamenti seguiti dalla decostruzione della rete Auchan Retail Italia (che, secondo le fonti Conad, ha perso un miliardo in tre anni e oggi cede 1,1 milioni di euro al giorno), anche altri operatori della GDO. Uno è Esselunga che, nell’epoca post-Caprotti senior, sta cercando di cambiare pelle e rafforzarsi a livello societario. L’11 gennaio, Marina Caprotti e la madre Giuliana Albera hanno esercitato il diritto di prelazione sul rimanente 30% della società in mano a Giuseppe e Viola Caprotti. Questioni economico-famigliari che non hanno distolto l’azienda guidata dal ceo Sami Kahale dall’acquisizione di sei punti vendita Auchan in Lombardia e dal lancio di due nuovi format. Il primo è La Esse, convenience urbano aperto nel centralissimo Corso

Italia che rappresenta il primo esperimento di questo tipo per Esselunga. Distribuito su 400 mq suddivisi su tre piani, il punto vendita offre un ventaglio di circa 2.500 referenze e punta tutto sull’esperienza omnicanale per soddisfare i bisogni di spesa della clientela e la fruizione di prodotti in loco. Nel bar del negozio posizionato al piano terra, con la sua cucina a vista, è possibile consumare un pasto comodamente seduti o bere un caffè gustando i prodotti della pasticceria Elisenda. Al primo piano spazio a freschi, freschissimi e piatti pronti, mentre al piano interrato il classico market si modernizza grazie a una modalità di chekout basato su tecnologia RFID. Il secondo è il superstore di Brescia: 4.600 mq all’interno del Triumplina Retail Park caratterizzati da un layout totalmente rivisto dove il tradizionale fronte casse viene sostituito dai laboratori di produzione a vista. Anche Carrefour si è approvvigionata da Auchan via Conad con 28 punti vendita del

formato di prossimità diffusi principalmente a Milano. Altri gruppi, invece si sono mossi in maniera autonoma. È il caso di Végé che ha concluso due operazioni a cavallo dell’anno: l’entrata di Bennet nell’alveo delle consociate e l’accordo relativo ai contratti d’acquisto con Metro Italia.

Marca e consumi: alti e bassi

A caratterizzare il mercato della GDO sono le performance della Marca del distributore(MDD). Al centro della fiera bolognese Marca (dal 15 al 16 gennaio), un convegno dedicato dove sono stati forniti i dati IRI: un prodotto su cinque della grande distribuzione organizzata è rappresentato da etichette che portano lo stesso brand dell’insegna. Nel 2019 questo fenomeno ha messo a segno un +4,6% arrivando a conquistare il 19,9% del mercato complessivo per un totale di 11 miliardi. Certo, anche le vendite seguono i trend dei format, quindi la private label funziona molto bene negli specialisti del settore Casa&Persona e nei discount (rispettivamente, +6,9 e +3,9%) mentre soffre negli ipermercati (-2,9%) che rimangono l’unico canale in sofferenza. Tuttavia, è chiaro per i consumatori il valore della MDD che, secondo quanto stimato dai ricercatori di The Europea House Ambrosetti, fa risparmiare fino a 28 miliardi di euro all’anno; circa 110 euro annui a famiglia. Eppure, questo non sembra bastare a invertire un trend generale in flessione. Nella prima settimana utile non viziata dagli hype vacanzieri, secondo i dati Nielsen per Osserva Italia, il calo a livello nazionale è stato dello 0,86% con picchi del -1,53% al Sud e del -2,43% al Centro. Più contenuta la perdita del Nord Est (-0,45%) e la crescita del Nord Ovest (+0,18%).

I trend in atto

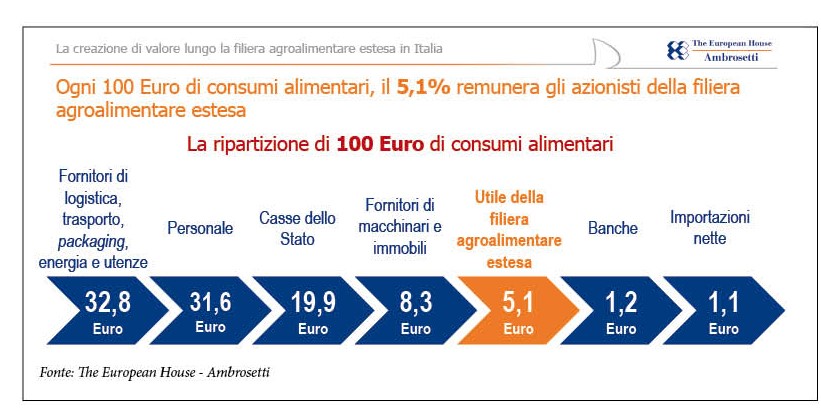

Insomma, dovessimo fare un bilancio, «in questa fase iniziale del 2020 ci si può attendere una stabilità propedeutica a ulteriori investimenti », ha affermato Riccardo Passerini, partner EY in Italia. L’evoluzione continua, soprattutto per quanto riguarda i format: «È assodata l’idea per cui le grandi superfici siano in crisi e che l’avvento del digitale non le abbia aiutate. È in corso un ripensamento fortissimo di queste aree rivedendo le modalità di presentazione del non-food, come l’elettronica per esempio, o tramite la creazione di corner che amplifichino la teatralità nel punto vendita facendo leva sul digitale. I clienti sono sempre più consapevoli che online ci si possa informare in maniera esaustiva ma per concretizzare l’acquisto si preferisce il negozio. Circa il 70% delle decisioni di acquisto viene fatto online, ma il 90% delle transazioni avviene nel canale fisico. Tutto ciò ci dice due cose: la prima è che non esistono modelli di gestione separati per i canali di vendita, ma dobbiamo confrontarci con il comportamento del cliente. La seconda è che iniziamo ad avere lo sviluppo di superfici più piccole, che fanno da vetrina per un mondo più ampio attraverso l’introduzione di touchpoint digitali che espandono le referenze a scaffale», ha concluso Passerini. In termini di industria, invece, la GDO deve ricalibrare il proprio peso all’interno della filiera agroalimentare estesa. Secondo un position paper stilato da The European House Ambrosetti «la distanza fra distribuzione e industria di trasformazione va allargandosi. Abbiamo messo a confronto il 2011 con il 2017, e la quota di utile che va alla GDO rispetto al totale della filiera si è assottigliata dal 13,1% all’11,8%. Se guardiamo invece la percentuale dell’industria di trasformazione, si passa dal 41,1% al 43,1%. Da notare che la contrazione delle quote è un fenomeno che ha coinvolto anche l’agricoltura e la ristorazione, mentre a trarne maggiori frutti è stato

il comparto dell’intermediazione commerciale – categoria in cui sono inseriti i grossisti», ha spiegato Benedetta Brioschi, responsabile scenario food&retail di The European House Ambrosetti. Più in generale, «la filiera nel suo complesso ha registrato performance molto positive, con più di 530 miliardi di fatturato, in aumento del 4% rispetto all’anno precedente, e un valore aggiunto di 120 miliardi dovuto al lavoro di 3,6 milioni di occupati». Eppure «c’è bisogno di una maggiore razionalizzazione affinché il bilanciamento della ricchezza di filiera non avvenga a discapito di qualcuno. In questo senso, aziende ancora troppo piccole, nonostante l’eccellenza del risultato, non risultano competitive a livello extra-nazionale penalizzando l’export, che rappresenta una leva fondamentale per il comparto».

N.G.

Riproduzione riservata © retail&food