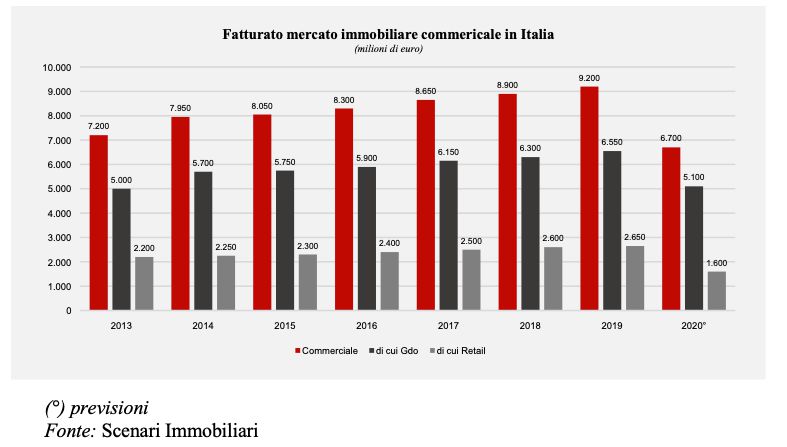

Dopo un 2019 in crescita a 9,2 miliardi di euro (+3,4%), a causa della crisi Coronavirus il fatturato previsto nel 2020 per il comparto italiano dell’immobiliare commerciale è di 6,7 miliardi: pari a un calo del 27 per cento. Bene, però, le high street del commercio di lusso.

Queste le principali evidenze del Rapporto 2020 sul mercato immobiliare commerciale in Europa e in Italia, realizzato da Scenari Immobiliari e presentato via web con il seminario digitale “Shopping 2020”.

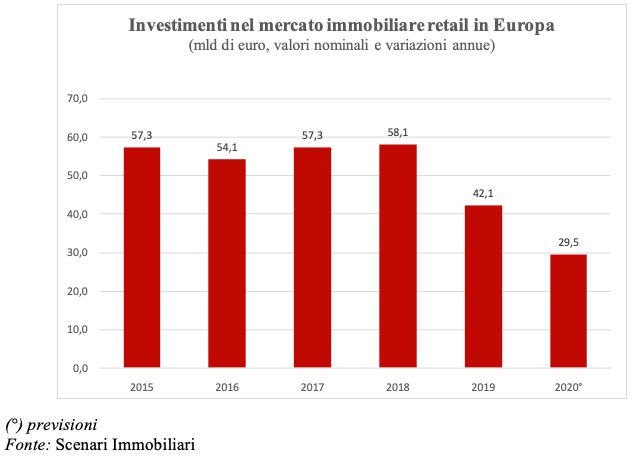

Il mercato immobiliare commerciale nel Vecchio continente ha subito un progressivo calo negli ultimi cinque anni. I primi a rallentare sono stati i mercati più importanti, come Gran Bretagna e Germania. Successivamente si sono registrati andamenti disomogenei tra i diversi Paesi che hanno favorito quelli dell’area mediterranea quali Spagna, Portogallo e Italia e penalizzato invece alcuni più a nord, con una disparità correlata principalmente alla crescita delle vendite online. La contrazione degli investimenti è dovuta a un eccesso di offerta che si è avuta negli anni precedenti e da cambiamenti importanti nei gusti e nelle modalità di acquisto dei consumatori.

Centri commerciali

Centri commerciali

L’attività di sviluppo e adeguamento immobiliare dei centri commerciali in Europa ha visto negli ultimi tre anni interventi realizzati per una superficie complessiva di oltre 4,2 milioni di mq, suddivisi tra nuovi sviluppi (1,6 mln di mq), riqualificazioni (0,925 mln di mq) e ristrutturazioni e/o ampliamenti dell’esistente (1,68 mln di mq). In progetto ci sono iniziative per oltre 5,27 milioni di mq di superficie, il cui completamento è previsto tra il 2020 e il 2023. La quota maggiore è quella dei nuovi sviluppi, che dovrebbe apportare allo stock oltre 2,56 milioni di metri quadrati. Tra i Paesi a maggior sviluppo spicca proprio l’Italia, con una quota complessiva nettamente superiore a quella degli altri mercati e pari a 1,46 milioni di mq, composti in prevalenza da nuove realizzazioni, per circa 790mila di metri quadrati.

Mario Breglia, presidente di Scenari Immobiliari

«Questi interventi – commenta però Mario Breglia, presidente di Scenari Immobiliari – sono a rischio, visto che molti fondi e investitori istituzionali cambieranno l’asset allocation degli investimenti per i prossimi anni. Il commerciale non è più considerato anticiclico».

High street

Rispetto alle location urbane semi centrali e periferiche, costituiscono un universo a sé le high street delle principali città italiane, molto ambite dai retailer nell’era dell’eCommerce e, particolarmente ricercate dagli investitori specializzati, perché in grado di garantire un reddito più sicuro. Delle 47 vie monitorate da Scenari Immobiliari nelle sei principali città, si colloca al primo posto per livelli di canoni raggiunti via Monte Napoleone, con 13.200 euro al mq annui, seguita da via Condotti a Roma, con 11mila euro e successivamente da Galleria Vittorio Emanuele II, nel capoluogo lombardo, con diecimila euro, infine, da Piazza di Spagna nella Capitale, con 7.500 euro al mq annui. Le high street di Firenze e Venezia si posizionano su livelli inferiori, con merceria II Aprile e campo San Bartolomeo della città veneta che raggiungo i 5.200 mq, oppure via dei Calzaiuoli nel capoluogo toscano con 4.500 euro mq annui. L’andamento medio di canoni di locazione delle high street mostra come negli ultimi cinque anni ci sia stato un incremento medio costante, con velocità sostenuta a Roma e Milano, rispettivamente di oltre trentatré e ventidue punti percentuali registrati tra il 2015 e il 2019. Incrementi consistenti si sono registrati anche a Firenze, venti punti percentuali, e Torino, dodici punti percentuali. Per Bologna e Venezia l’incremento è stato più calmierato, rispettivamente del dieci e sei per cento.

Sul fronte delle quotazioni per il 2020 si prevede una diminuzione, sebbene moderata, con una forte propensione alla polarizzazione tra immobili di qualità collocati nelle posizioni prime e le restanti strutture di minore attrattività. Le high street continueranno a mantenere la propria appetibilità. Tuttavia i canoni di locazione potrebbero subire una leggera contrazione per quelle strade o per quei segmenti di via che attualmente presentano delle criticità o nei quali la ripresa dell’attività economica avverrà con maggiore difficoltà.

«Con molte probabilità – conclude Clara Garibello, direttore di ricerca a Scenari Immobiliari – occorrerà attendere il 2021 per tornare ai livelli di normalità del mercato, con il comparto retail che potrebbe registrare un rimbalzo positivo, a patto che riesca a cogliere da subito i cambiamenti nelle scelte del consumatore e possa seguire un percorso sinergico con il sottostante mercato immobiliare, sia in termini di quotazioni che di innovazione».

Riproduzione riservata © retail&food