La magia del Natale non è stata sufficiente a risollevare i consumi, che a dicembre 2020 si sono attestati al -46,6% rispetto allo stesso mese del 2019. Tuttavia un miglioramento c’è stato se paragonati a novembre, quando il gap sull’analogo periodo del 2019 aveva toccato quota -67,1%. L’annus horribilis si è chiuso così a -38,9% rispetto al 2019.

Queste le principale evidenze emerse dall’ultima edizione dell’Osservatorio permanente Confimprese-EY che, come di consuetudine, va poi in profondità sull’andamento delle diverse categorie merceologiche, dei singoli canali di vendita e delle aree del Paese in termini di regioni, città e province.

Categorie merceologiche e canali distributivi

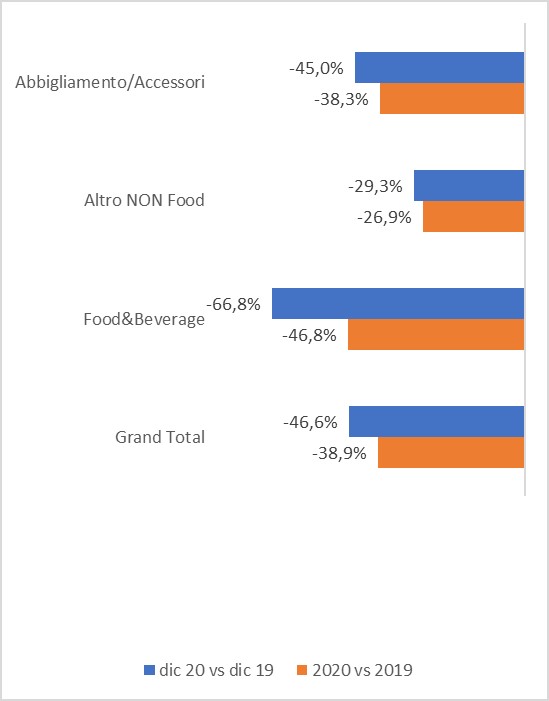

Quanto alle categor ie merceologiche, nel mese di dicembre la ristorazione paga il prezzo più alto dovuto all’effetto boomerang delle chiusure nel weekend. L’andamento disastroso a -66,8% la relega a maglia nera dell’intero comparto retail, mentre l’abbigliamento si ferma a

ie merceologiche, nel mese di dicembre la ristorazione paga il prezzo più alto dovuto all’effetto boomerang delle chiusure nel weekend. L’andamento disastroso a -66,8% la relega a maglia nera dell’intero comparto retail, mentre l’abbigliamento si ferma a

-45% e il non food limita i danni a -29,3%.

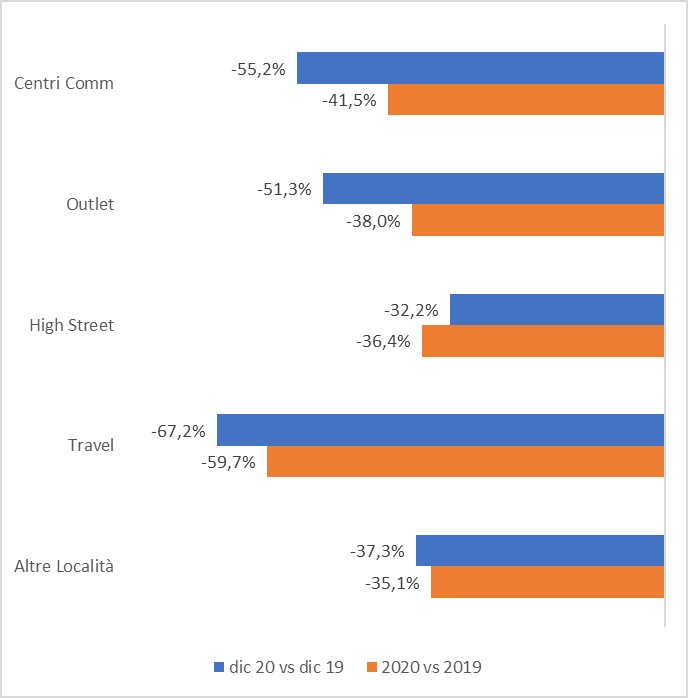

A guadagnare dalla chiusura dei centri commerciali in dicembre sono le high street che, in controtendenza rispetto ai mesi precedenti, registrano un calo del -32,2% rispetto ad altre località -37,3%. Si assiste, in buona sostanza, a un mutato atteggiamento del consumatore che, privato dei luoghi di aggregazione abituali, si è rivolto ai centri città per trovare i negozi che di solito frequenta nei centri commerciali e outlet, precipitati a -54,7% e -41,1% su base annua. Sempre in grande sofferenza il travel con -67,2% e -59,7% nell’arco dei 12 mesi.

L’eCommerce, dopo l’exploit di novembre (+92,6%), rimane stabile come numeri assoluti ma cresce pur sempre del +54,9% rispetto a dicembre di un anno fa.

Mario Maiocchi, direttore Centro Studi Retail di Confimprese

«Con un mese di dicembre a -46,6% – dichiara Mario Maiocchi, direttore Centro Studi Retail di Confimprese – si chiude l’anno più difficile per il retail non food e ristorazione. Il totale anno a -38,9%, con punte del -46,8% per la ristorazione e -59,7% per il canale travel, preannuncia pesantissimi effetti sui bilanci delle aziende del settore con conseguenti presumibili ricadute su occupazione e investimenti. Le prime indicazioni sui primi 10 giorni di gennaio, con un calo di traffico nei centri commerciali intorno al -50%, non danno segnali di miglioramento nel breve periodo. Sono sempre più necessari e urgenti interventi di supporto al settore con particolare riferimento alla tematica degli affitti che, con cali di fatturato di tale entità, non possono e non devono rimanere un costo fisso che rischia di travolgere anche aziende sane e con opportunità di crescita e occupazione nel medio periodo».

Analisi per aree geografiche, regioni, città e province

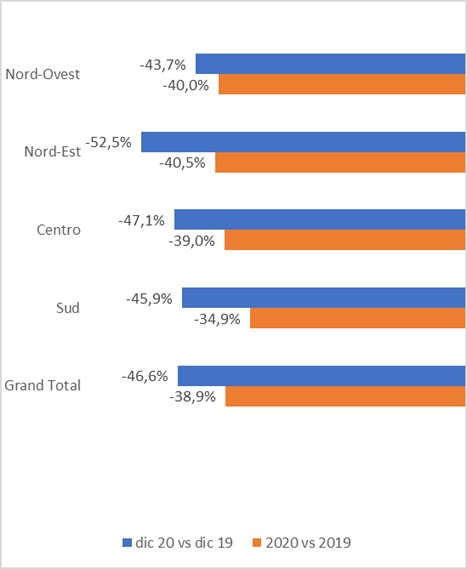

Rispetto alle rilevazioni dei mesi precedenti, si osserva una maggiore omogeneità dei trend in tutte le aree. La flessione più marcata si registra nell’area Nord-Est (Emilia-Romagna, Triveneto) con -52,5%, seguita dall’area Centro (Toscana, Umbria, Marche, Lazio, Sardegna) con -47,1%, dall’area Sud (Campania, Calabria, Sicilia, Abruzzo, Molise, Puglia, Basilicata) con -45,9% per finire con l’area Nord-Ovest (Lombardia, Piemonte, Liguria, Valle d’Aosta) che chiude il mese a -43,7%.

Rispetto alle rilevazioni dei mesi precedenti, si osserva una maggiore omogeneità dei trend in tutte le aree. La flessione più marcata si registra nell’area Nord-Est (Emilia-Romagna, Triveneto) con -52,5%, seguita dall’area Centro (Toscana, Umbria, Marche, Lazio, Sardegna) con -47,1%, dall’area Sud (Campania, Calabria, Sicilia, Abruzzo, Molise, Puglia, Basilicata) con -45,9% per finire con l’area Nord-Ovest (Lombardia, Piemonte, Liguria, Valle d’Aosta) che chiude il mese a -43,7%.

A livello regionale i trend riflettono l’andamento delle aree geografiche. Cinque regioni lasciano sul terreno perdite superiori al 50% e sono Friuli-Venezia Giulia e Veneto -55,5%, seguite a breve distanza da Toscana -53,6%, Campania -51,5%, Emilia-Romagna -50,4%. Tutte le altre subiscono perdite sotto il 50% ma pur sempre significative. A cominciare dall’area Sud con Abruzzo -48,6%, Umbria -47,6%, Puglia -47,2% Molise -47%, Basilicata -46%. Per proseguire con Centro e Nord: Lazio -45,6%, Lombardia -45,2%, Trentino-Alto Adige -43,7%, Liguria -43,2%, Valle d’Aosta -42,8%, Sardegna -42,3%, Sicilia -41,8%, Marche -41,3%. A sorpresa le regioni maggiormente agli antipodi dello Stivale, Piemonte e Calabria, se la cavano meglio delle altre, entrambe a -40,2%.

Guardando alle città, Venezia, icona dell’arte nel mondo, collassa a dicembre a -62,4% e -46,9% su base annua. Ma a breve distanza c’è sempre Firenze -59,6%. Seguono Reggio Emilia -57,1%, Genova -55,6%, Verona -55,5%, Parma -53,6% e Bologna -53%. Con perdite inferiori al 50% troviamo Roma -45,8%, Palermo -45,6%, Milano -40,3%, Napoli -38,3%, Torino -38,2%.

Infine, il trend delle province mostra la concentrazione dell’andamento peggiore a Caserta -63,4%, sede di importanti centri commerciali, meglio le province di Napoli -47,2% e Salerno -45,5%. Tuttavia, subito dopo ricompaiono le città simbolo dell’arte e del turismo italiano. In Toscana la provincia di Firenze chiude dicembre a -61,6%, Livorno -47,8%, Lucca -41,8%. In Veneto la provincia di Venezia è a -61,1%, Verona -55,2%, Vicenza -52,7%, Treviso -52%, Padova -51,5%. Male anche la provincia di Udine -59,1%. La situazione delle province lombarde riflette l’andamento su base annua: Como -57%, Pavia -54,2%, Brescia -53,1% Milano -46,4%, Monza Brianza -44,4%, Bergamo -38,6%. Delle province liguri la peggiore è quella di Genova con -52,5%, molto staccate Savona -29,1% e Imperia -23%. Delle province emiliane quella di Reggio Emilia è la peggiore -59,1%, seguita da Forlì-Cesena -52,7%, Bologna -52,3%, Parma -49,2%, Modena -46,5%, Rimini -38,1%. Per le province piemontesi la peggiore è Biella -45,7% seguita da Alessandria -42,5%, Torino -41,6%, Novara -41,4%, Cuneo -30%. Tra le province siciliane la peggiore è Catania che lascia sul terreno una perdita secca del -50,7%, seguita da Palermo -43,6%, Ragusa -43%, Agrigento -41%. Staccate Trapani -30,5%, Messina -28,9% e Siracusa -24%. Nelle province laziali si distingue per performance negative Frosinone che con -46,4% precede Roma -45,8% e Latina -40,9% per cento.

Riproduzione riservata © retail&food